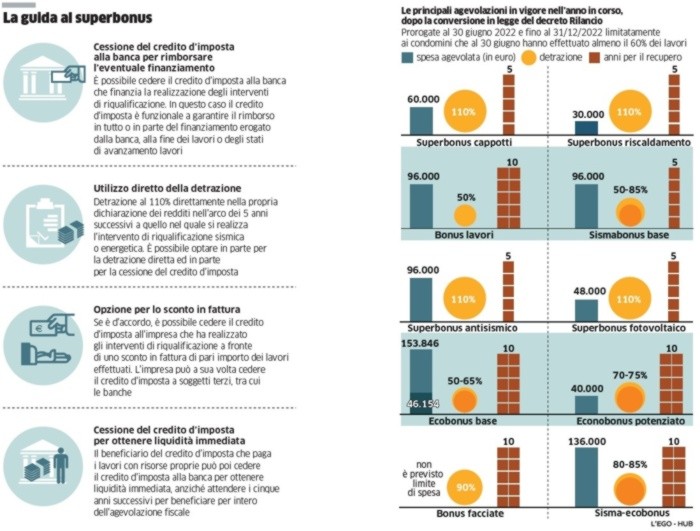

Bonus 110%, i documenti corretti per il rimborso totale delle spese

Lo sconto in fattura all’impresa richiede tutti i documenti

Cessione del credito, sconto in fattura o utilizzo diretto della detrazione fiscale dell’ecobonus 110%? Attenzione però alla “capienza Irpef” disponibile. Prima di tutto va ricordato che per usufruire delle diverse forme di agevolazione fiscale previste dal Decreto Rilancio le spese per gli interventi di efficientamento energetico agevolati devono essere documentate e devo essere state sostenute dal 1° luglio 2020 al 31 dicembre 2021.

La spesa sostenuta poi va ripartita in cinque quote annuali di pari importo. Invece della detrazione fiscale diretta, il contribuente ha la facoltà di scegliere tra un contributo, erogato sotto forma di sconto in fattura da parte del fornitore (che a sua volta potrà recuperare sotto forma di credito di imposta cedibile ad altri soggetti), oppure per la cessione del credito ad altri soggetti. Da sottolineare che con il Superbonus 110%, oltre a poter beneficiare del rimborso del totale della spesa sostenuta, il super bonus concede un 10% in più che, tuttavia, non sempre sarà riconosciuto al contribuente che commissiona i lavori. Infatti, nel caso di cessione del credito o sconto in fattura, l’ecobonus del 110% viene di fatto trasferito in toto. Se da un lato si sfrutta la possibilità di fare lavori in casa quasi gratis, dall’altro si accetta di rinunciare a quel 10% in più dato dallo Stato.

Fatte tutte queste premesse si potrebbe dire che conviene utilizzare l’ecobonus del 110% come detrazione fiscale, attendendo i 5 anni previsti per il recupero in dichiarazione dei redditi. Attenzione però alla “capienza Irpef” disponibile. La capienza coincide con l’Irpef dovuta sul reddito ed indica, espressa in euro, la possibilità che un contribuente ha, tramite la dichiarazione dei redditi, di recuperare le imposte versate utilizzando le apposite detrazioni. Le detrazioni possono al massimo azzerare l’Irpef dovuta. In pratica se l’imposta dovuta è inferiore alla quota di detrazione, il contribuente non capiente perderà la parte del beneficio.

L’agevolazione per i soggetti senza capienza Irpef

cessione del credito e lo sconto in fattura sono una possibilità introdotta dal Superbonus 110% come meccanismo per agevolare i soggetti incapienti, ovvero coloro che non versando abbastanza Irpef, prima della maxi detrazione fiscale, erano di fatto tagliati fuori dai bonus fiscali sui lavori in casa. Dunque tra le ragioni da considerare per la scelta tra cessione del credito, sconto in fattura o utilizzo diretto della detrazione fiscale, vi è proprio la capienza Irpef disponibile. Un rischio questo che può essere particolarmente alto per i contribuenti con redditi bassi, ma anche per chi detrae dall’Irpef un numero elevato di spese (istruzione, spese sanitarie, contributi, e via di seguito).

Ancora una cosa importante da sottolineare: l’importo “incapiente” non si può richiedere a rimborso e non può essere usato negli anni successivi. Per maggior chiarezza facciamo un esempio concreto: il signor Mario ha sostenuto ad agosto 2020 una spesa di 40.000 euro per interventi di efficienza energetica. In virtù del beneficio introdotto per le spese sostenute fino al 31 dicembre 2021 al signor Mario spetta un importo a titolo di detrazione pari a 44.000 euro (110% della spesa sostenuta) che intende utilizzare come detrazione in sede di dichiarazione dei redditi. L’importo dovuto a beneficio può essere detratto in 5 quote di pari importo, per cui gli spetterà la detrazione di 8.800 euro per ciascun anno. Qualora l’imposta lorda del periodo d’imposta 2020 non fosse capiente (ad esempio, 8.300 euro), la differenza di 500 euro non può essere detratta per incapienza. Detto in altre parole, per l’importo “incapiente” non si può richiedere rimborso e non può essere usato negli anni successivi.